一九五九年度行政状況報告

一九五九年度の行政状況について現在まで処理しあるいは実施してまいりましたことについて御報告いたします。

一、財務について

予算について

一九五九年度予算は当初「八、八○五、四○五円」でスタートしましたが五月末日までに七回の追加更正予算を議決して御承知の通り現在予算額は「一一三、○五八ドル」となり、当初に比較して、かなり規模が増大しています(詳しくは別表一参照)その主なものを申し上げますと、先づ第二回追加更正予算に際しましては、五八年九月に従来の通貨B円がドル貨に切り替えられたために政府の指示により、予算のドル貨換算については、ドル止りとすることになりその端数をドル単位にするために、各項目共に若干の、追加更正をせざるを得ない結果になりましたことを特に申し上げておきます。次に非細分土地賃貸料の戦災部落復興助成金と基本財産造成積立金追加の「一八、○○○余ドル」が最も大きく、追いで、沖紡株購入と、比謝川配電の第三期株金払込みの基本財産造成費の「五、二○○余ドル」又該年度から事業が順調に捗っている失業対策事業費の「三、八○○余ドル」、諸支出金で、各種団体の負担金「一、四○○余ドル」、古堅、伊良皆、水道工事の過年度支出として「二、八○○余ドル」食糧作物対策肥料、甘藷苗圃等政府支出金の「一、六○○余ドル」等がありました。更正減については、農生、改普及員の政府移管に伴って「七○○余ドル」と当初計画してありました。自動車購入費が幸にその頃米軍から車輌の払下げを受けましたので「八○○余ドル」の更正減をみることができました。以上大まかにその費目毎の追加更正の内容を報告しましたが、追加費更正予算審議の過程において、すでに御存じでありますので説明を省略して、新年度予算審議の参考に資し皆様の御討議に附する次第であります。

税務について

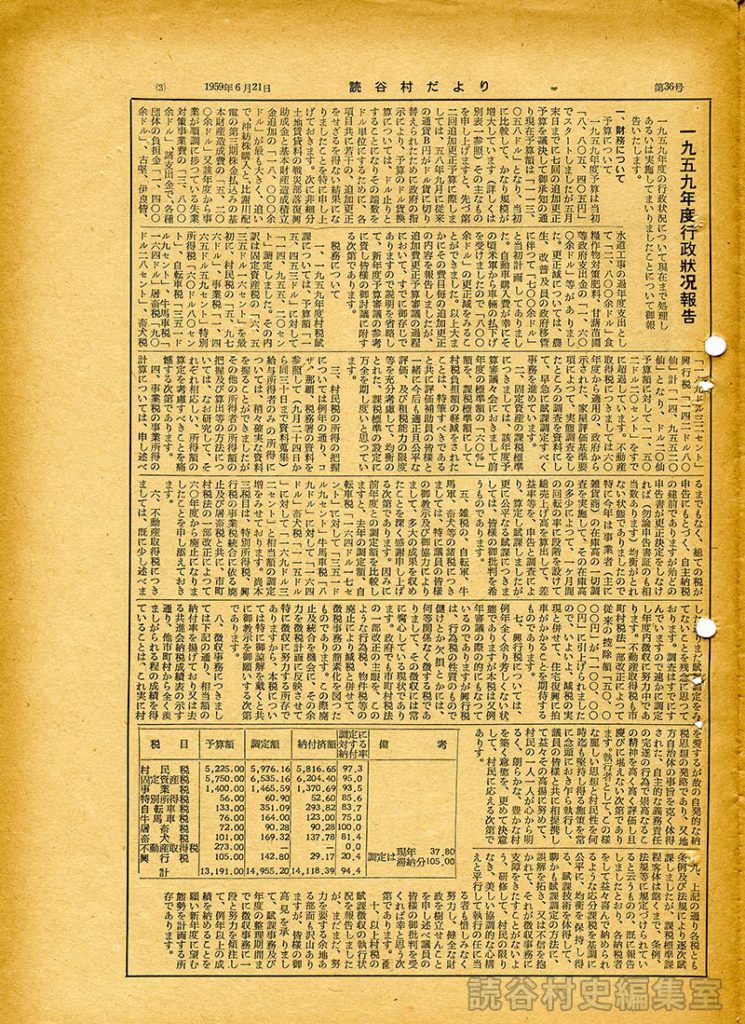

一、一九五九年度村税賦課については、予算額「一五、四五三ドル」に対して「一四、九五五、二○セント」調定しました。その内訳は固定資産税の「六、五三五ドル一六セント」を最初に、村民税の「五、九七六ドル」、事業税「一、四六五ドル五九セント」特別所得税「六○ドル八○セント」、自転車税「三五一ドル九セント」、牛馬車税「一六四ドル」屠畜税「九○ドル二八セント」、畜犬税「一六九ドル三二セント」興行税「一四二ドル八○仙」計「一四、九五五二○仙」となり、ドル二○仙予算額に対して「一、五○二ドル二○セント」をすでに超過しています。不動産取得税につきましては六○年度から適用の、政府から示された、家屋評価基準要項によって、実態調査をしたところの調査を資料にして、早急に賦課調定すべく事務を進めています。

二、固定資産税の課税標準につきましては、該年度予算審議々会におきまして前年度の標準額の「六○%」額を、課税標準額にして、村税負担額の軽減をされたことは、特筆すべきであると共に評価補助員の皆様と一緒に今后も適正且公平な評価、及び租税能力の限度等を充分考慮して、均衡のとれた、課税標準の設定に万全を期し度いと思っています。

三、村民税の所得の把握については例年の通り、コザ、那覇、税務署の資料を参照して(九月二十四日から同三十日まで資料蒐集)給与所得者のみの所得については、稍々確実な資料を握ることができましたがその他の所得者の所得額の把握及び算出等の方法については、なお研究して、それぞれ相応しい、所得額の算定を考慮すべきことを痛憾する次第であります。

四、事業税の事業所得の計算については、申し述べるまでもなく、総ての税が申告にもとづく、自主納税の建前でありますが殆どの申告書が更正決定をしなければ(勿論申告証書のも相当数あります)均衡がとれない状態でありましたので特に今年は事業者(主に雑貨商)の在庫高の一切調査を実施して、その在庫高の多少によって、一ヶ月間の回転の率に階段を設けて総売上げ高を算出して、差益率等を、申告と調査により、算定し賦課しましたが更に公平なる賦課につきましては、皆様の御批判を希うものであります。

五、雑税の、自転車、牛馬軍、畜犬等の諸税につきましては、特に議員の皆様の御教示及び御協力によりまして、多大の成果を収めたことを深く感謝申し上げる次第であります。因みに前年度との調定額を比較しますと、去年の調定額、自転車税「一六四ドル一七セント」に対して「三五一ドル九セント」牛馬車税「八九ドル」畜犬税「一一五ドル」に対して「一六九ドル三二セント」と相当額の調定増をみせております。尚本三税目は、特別所得税、興行税の事業税統合に依る廃止及び屠畜税と共に、市町村税法の一部改正によって六○年度から廃止になりましたことを申し添えておきます。

六、不動産取得税につきましては、既に少し述べました通りまだ賦課調定をみてないことを残念に思っております。調査はすでにすんでいますので速かに調定し年度内徴収に努力中であります。不動産取得税も市町村税法一部改正によって従来の控除額「五○、○○○円」に引上げられましたので、いよいよ、減税の実現と併せて、住宅復興に拍車がかかることを期待するものであります。

七、興行税については、例年全く余り芳しくない状態でありますが本税は又例年審議の際の的にもなっているのでありますが興行税は、行為税の性質のもので儲けとか欠損とかには、何等関係なく徴する税でありまして、その徴収には常に腐心している現状であります。政府でも市町村税法の一部改正の主眼を、このような行為税、物件税等の廃止により減税と併せて、徴税事務の簡素化を図ったものであります。この際廃止及統合を機会に、その余力を徴税計画に反映させて特に徴収に努力する所存でありますから、本税については特に御諒解を戴くと共に御教示を御願いする次第であります。

八、徴収事務につきましては下記の通り、相当額の納付率を揚げており又は去る共進会納税成績表の示す通り、他市町村から全く羡ましがられる程の成績を得ていることは、これ実に村を愛するが故の自発的な納税思想の発路であり、又地方自治体の事旨を克く体得された、自主的な義務責任の完遂の行為で崇高なるこの精神を高く高く評価し且慶びに堪えない次第であります。執行者として、この様な麗しい思想と村民性を何時迄も堅持し得る施策を常に念頭におき乍ら執行し、議員の皆様と共に相提携して益々その高揚に努めて、村民の一人一人が心から明るく、朗らかな、豊かな村を築く意欲を、更めて決意して、村民に応える次第であります。

九、上記の通り各税とも条例及び法規により遂次賦課しましたが、課税標準課程客体は飽くまで、条例、法規等に規定づけられていると云うものの、既に報告しましたとおり、各納税者をして益々喜んで納められるような応分課税を基調に公平に、均衡を保持し得る、賦課技術を体得して、聊かも賦課調定の方法に、誤解を拓き、又は不信を抱かれて、それが徴収事務に支障をきたすことがないよう、研修して、村民の限りなき、美しい協調的な心構えと平行して執行の任に当る者も惜しみなく努力し、健全な財政を樹立せんことを申し述べ議員の皆様の御批判を受くれば幸と思う次第であります。

十、以上村税の賦課徴収の執行状況を報告しましたが、まだまだ、努力を要する余地ある部面も沢山ありますが、皆様の御高見を承りまして、賦課事務及び年度の整理期間までに徴収事務に一段と努力を傾注して、例年以上の成績を納めることを願い新年度に望む態勢を計画する所存であります。