〔217号2ページの続き〕

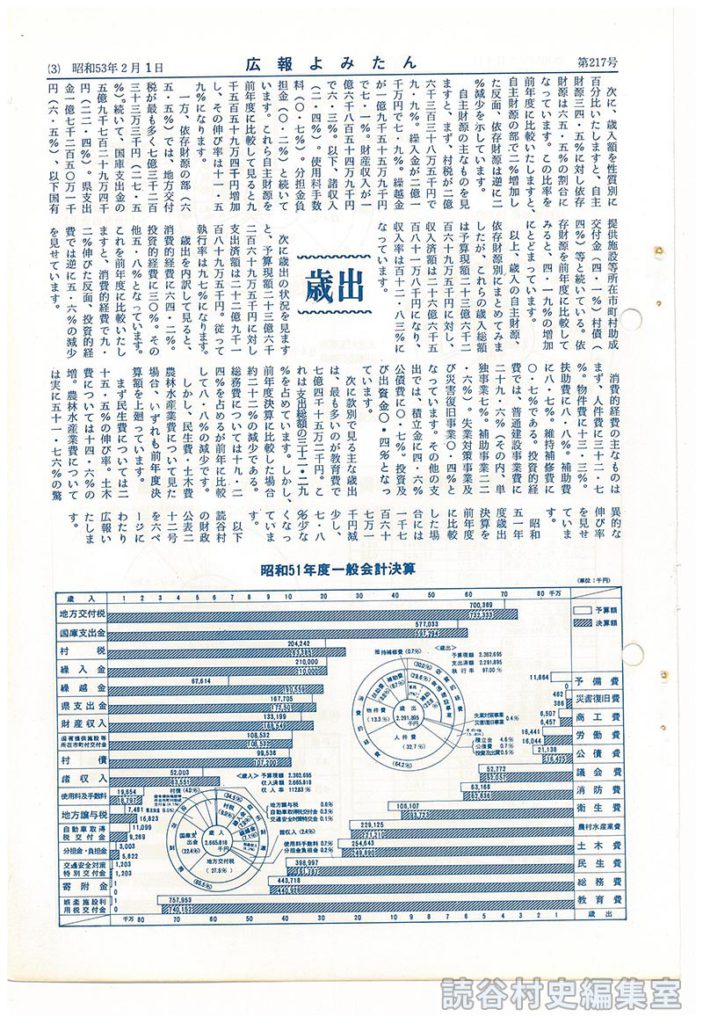

次に、歳入額を性質別に百分比いたしますと、自主財源三四・五%に対し依存財源は六五・五%の割合になっています。この比率を前年度に比較いたしますと、自主財源の部で二%増加した反面、依存財源は逆に二%減少を示しています。

自主財源の主なものを見ますと、まず、村税が二億六千三百三十八万五千円で九・九%。繰入金が二億一千万円で七・九%。繰越金が一億九千五十五万九千円で七・一%。財産収入が一億六千八百五十四万九千円で六・三%。以下、諸収入(二・四%)。使用料手数料(○・七%)。分担金負担金(○・二%)と続いて

います。これら自主財源を前年度に比較して見ると九千五百五十九万四千円増加し、その伸び率は十一・五九%になります。

一方、依存財源の部(六五・五%)では、地方交付税が最も多く七億三千二百三十三万三千円(二七・五

%)。続いて、国庫支出金の五億九千七百二十九万四千円(二二・四%)。県支出金一億七千二百五〇万一千円(六・五%)、以下国有提供施設等所在市町村助成交付金(四一%)村債(四%)等と続いている。依存財源を前年度に比較してみると、四・一九%の増加にとどまっています。

以上、歳入の自主財源、依存財源別にまとめてみましたが、これらの歳入総額は予算現額二十三億六千二百六十九万五千円に対し、収入済額は二十六億六千五百八十一万八千円になり、収入率は百十二・八三%になっています。

次に歳出の状況を見ますと、予算現額二十三億六千二百六十九万五千円に対し支出済額は二十二億九千一百八十九万五千円。従って執行率は九七%になります。

歳出を内訳して見ると、消費的経費に六四・二%。投資的経費に三〇%。その他五・八%となっています。これを前年度に比較いたしますと、消費的経費で九・二%伸びた反面、投資的経費では逆に五・六%の減少を見せています。

消費的経費の主なものはまず、人件費に三十二・七%。物件費に十三・三%。扶助費に八・八%。補助費に八・七%。維持補修費に○・七%である。投資的経費では、普通建設事業費に二十九・六%(その内、単独事業七%。補助事業二二・六%)。失業対策事業及び災害復旧事業○・四%となっています。その他の支出では、積立金に四・六%公債費に○・七%。投資及び出資金○・四%となっています。

次に款別で見る主な歳出は、最も多いのが教育費で七億四手十五万二千円。これは支出総額の三十二・二九%を占めています。しかし、前年度決算に比較した場合約二十二%の減少である。総務費については十九・二四%を占めるが前年に比較して八・八%の減少です。

しかし、民生費・土木費農林水産業費について見た場合、いずれも前年度決算額を上廻っています。

まず民生費については二十五・五%の伸び率。土木費については十四・六%の増。農林水産業費については実に五十一・七六%の驚異的な伸び率を見せています。

昭和五一年度歳出決算を前年度に比較した場合には一千七百六十七万一千円減少し、七・八%少なくなっています。

以下読谷村の財政公表二十二号を六ページにわたり広報いたします。

※表「昭和51年の一般会計決算」は原本参照