〔93号2ページの続き〕

分析結果について

以上分析表見方の説明も先ずは、アウトラインを述べたに過ぎない。果たしてどの程度の比率は維持しなければならなのであるかさらに、一般財源に占める人件費、物件費、維持補修費の関係、臨時的収入と臨時的経費の均衡の問題等詳細の検討は残されておるけども、矢張り比較検討する基準となるものは、類似市町村のそれとの比較が最も容易である。

しかし、各市町村における経費分類の方法が目的別要素分類(予算科目の款別分類、別表第五表)による現況にある。従って、類似市町村との比較はできないが、見方の概略説明は記したので、この表に親しんであらゆる角度から御検討願いたい。

行政水準について

行政水準を測定する手がかりは、行政施設の整備状況、サーヴィスの提供と、住民負担の状況に端的に表現される。

即ち、サービス行政、行政施設整備に対する住民からの要望には限度がないが、これを実施するために要する財源には自ら限度がある。(前向きの行政を指向する限りにおいて、負担軽減は、行政内容を測る尺度である。)

適切の行政水準を確保しさらに高めるには、村民の要望を満たしつつ行財政を運営して、かつ、財政収支の均衡を保つことが眼目でなければならない。

財政収支の均衡の確保の名のもとに、行政水準の下をもたらし、また安易に負担軽減の美名のもとに結局は住民に負担を転嫁することがあってはならない。

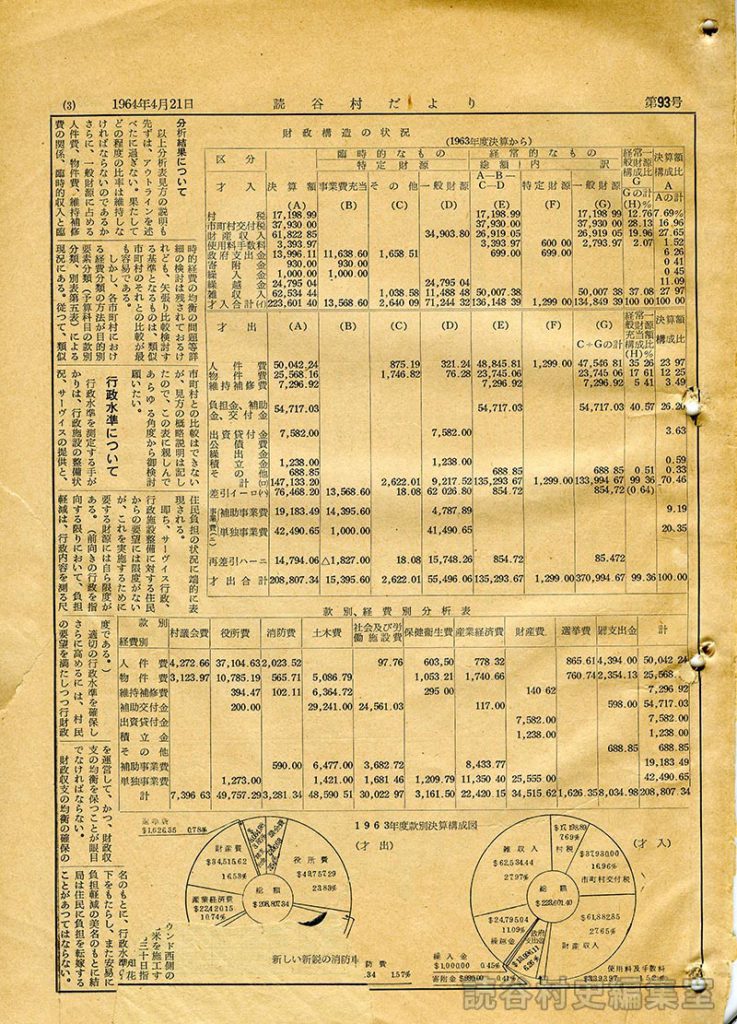

※「財政構造の状況(1963年度決算から)」「款別、経費別分析表」「1963年度決算校正図(才入、才出)」については、原本参照。